自考生网为考生们整理提供了“广东2015年1月04533管理与成本会计自考真题及答案”,更多04533管理与成本会计真题内容可点击查看自考04533管理与成本会计历年真题及答案汇总。

注:不同省份、不同专业的自考历年真题及答案,只要课程代码和课程名称相同,都可参考使用。

广东省2015年1月高等教育自学考试

管理与成本会计试题

课程代码:04533

一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。错涂、多涂或未涂均无分。

1.管理会计又被称为

A.内部会计B.外部会计C.预算会计D.责任会计

2.采用直接分配法计算辅助生产产品或劳务的单位成本时,应当用辅助生产费用总额除以

A.该辅助车间向基本生产车间提供的产品或劳务总量B.该辅助车风向行政管理部门提供的产品或劳务总量C.该辅助车间提供的产品或劳务总量D.该辅助车间向辅助生产之外的其他部门提供的产品或劳务总量

3.品种法的成本计算对象是

A.产品的批次B.产品的品种C.产品的类别D.产品的步骤

4.在成本性态分析中,相关范围的时间限度通常为A.一个月B.一年C.三年D.五年

5.定价决策中,以变动成本为基本要素的短期定价方法是A.制造成本加成定价法B.变动成本加成定价法会C.边际贡献定价法D.最优售价定价法份

6.各种内部转移价格中,制定起来最简单的是

A.市场价格B.产品成本:C.协商价格D.双重价格

7.甲是一家大旦大批多步骤生产企业,产品的半成品种类很多,但很少对外销售,则该企业适当的成本计算方法是

A.品种法B.逐步结转分步法C.平行结转分步法D.分批法

8.在量利式盈亏临界图中,利润线的斜率等于

A.变动成木率B.安全边际率C.保木率D.边际贡献率

9.非确定性决策常用的分析方法中,最具有冒险性的方法是

A.最大最小收益值法B.差量分析法C.最小的最大后悔值法D.大中取大决策法

10.产品成本项目对费用分类标准的依据是

A.经济实质B.经济内容C.经济用途D.经济效果

11.某服装厂每月的销量变化较大、有时供不应求、有时又有较大的库存积压,则适合该企业的在产品成本计算方法是

A.原材料费用法B.定额比例法C.约当产量法0.年初数固定法

12.某企业是一家大量大批多步骤生产企业,但由于规模较小.在管理上并不需要各步骤成木的资料.则该企业宜采用的成本计算方法是

A.品种法B.分批法C.分类法D.分步法

13.最需要管理者的知识、经验和分析判断能力的决策是

A.确定性决策B.风险性决策C.非确定性决策D.肯定性决策

14.成本中心控制和考核的责任成本一般等于

A.可控成本之和B,固定成木之和C.直接成木之和D:变动成木之和.

15.某企业生产的产品售价30元/台,单位变动成木12元/台,本期销售100台.发生固定成木1000元,该产品的边际贡献总额为

A.800元B.1800元C.2000元D.3000元

16.采用对本期实际值和预测值加权平均的方法预测下期销售量(额)的方法是A.趋势平均法B.指数平滑法C.加权移动平均法D,回归直线法

17.某企业的经营安全程度被评价为“要警惕”,则该企业的安全边际率为

A,4俄B.30%到4喘C.20%到3流D.10%到2胜

18.决策者的决策行为不能改变的成木是

A.不可避免成木B.可避免成本C.专属成木D.重置成木

19.某企业生产产品需要F配件,企业自制F的成本为soco元,外购F的价格为8000元.如果外购F,则剩余生产能力可出租.年租金4000元。则企业自制F配件的机会成木为

A.4000元B.5000元C.8000元0.9000元

20.某企业领用Y材料520公斤,生产甲产品200件,每件产品的标准用量为2.5公斤,Y材料的每公斤标准价格为5元,实际采购价格为5.5元,则甲产品的直接材料用量差异为

A.一110元B.一100元C.100元D.110元

二、多项选择题(本大题共10小题,每小题1分,共10分)在每小题列出的五个各选项中至少有两个是符合题目要求的,请将其选出并将答题卡的相应代码涂黑。错涂、多涂、少涂或未涂均无分。

21.我国会计学者对管理会计定义的主要观点有

A.管理会计是当代管理方法巧妙结合的艺术B.管理会计是为企业管理部门提供信息的工具C.管理会计是为投资者服务的会计信息系统D.管理会计是一门新兴的综合性边缘学科E.管理会计是独立于现代会计学的一个新学科

22.采用约当产量法计算在产品成本时,影响计算准确性的关键因索有

A.在产品的数量B.在产品的完工程度C.完工产品的数量D.废品的数量E.在产品的投料程度

23.工业企业的生产按生产组织的特点可分为

A.大量生产B.多步骤生产C.成批生产D.单步骤生产E.单件生产

24.非确定性决策常用的分析方法有

A.最大最小收益值法B.差量分析法C.最小的最大后悔值法D.边际分析法E.大中取大决策法

25.构成成木计算方法的主要内容包括

A.成本计算对象B.成本计算单位C.成本计算期D.生产费用在各对象之间的归集与分配E.生产费用在完工产品和在产品之间的归集与分配

26.下列项目中.在相关范围内保持不变的有

A.固定成木总额B.单位固定成木C.变动成木总顺D.单位变动成本E.混合成本

27.下列长期投资效益的评价方法中,不考虑货币时间价值因素的有

A.净现值法B.内含报酬率法C.静态投资回收期法D.外部收益率法E.投资报酬率法

28.对投资中心的绩效进行考评时,重点考评的指标有.

A.投资报酬率B.税前利润C.边际贡献D.销售利润E.剩余收益

29.下列属于全面预算体系中业务预算的有

A.销售预算B.现金预算C生产预算D管理费用预算E.专门决策预算

30.直接材料采购预算的编制基础是

A销售预算B生产预算C制造费用预算D财务预算E.资木支出预算

三、广东2015年1月04533管理与成本会计名词解释题(本大班共4小题,每小题3分,共12分)

31.差量分析法

32.标准成本法

33.盈亏临界点

34.沉落成本

四、广东2015年1月04533管理与成本会计简答题(本大题共4小题,每小题7分,共28分)

35.简述成本计算的基本程序。

36.预测分析的一般程序是什么?预侧方法包括哪儿类?

37.简述逐步结转分步法与平行结转分步法之间的差异。

38.简述零基预算的编制步骤和优缺点。

五、广东2015年1月04533管理与成本会计计算题(本大题共5小题,第39~42小题各5分,第43小题10分,共30分)

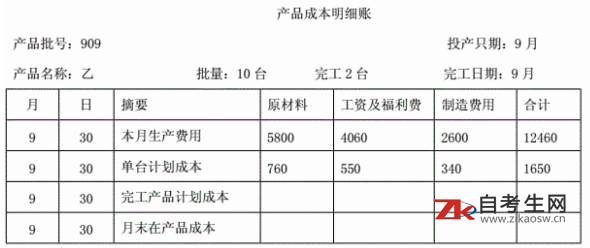

39.资料:某企业小批量生产乙产品,采用分批法计算成本。9月份投产批号909的乙产品10台,本月完工2台。9月份发生原材料费用5800元,工资及福利费4060元,制造费用2600元。完工产品按计划成本结转。每台产品单位计划成本:原材料费用760元,工资及福利费用550元,制造费用340元。要求:根据上述资料,采用分批法,计算各批产品的完工成本和月未在产品成本,登记下列产品成本明细账。(不需要列示计算过程)

40.资料:某公司今年生产A产品2000件(假设全部完工),销售1500件,单位售价为180元,无期初存货。本期有关成本费用资料为:发生直接材料费120000元,直接人工费60000元,变动制造费用

40000元,固定制造费用50000元,变动销售费用3600元,变动管理费用5400元,固定销售费用8400元,固定管理费用19600元,财务费用6000元。

要求:(I)用变动成本法计算完工A产品的总成本和单位成本:

(2)用全部成本法计算完IA产品的总成本和单位成本:

(3)分别用变动成本法和全部成本法计算期末A产品存货的成本;(4)用变动成本法计算税前利润;(5)用全部成本法计算税前利润。

41.资料:某公司经营单一商品,预计计划期的销量为1000件,销售单价为50元,单位变动成本为30

元,固定成本为15000元。

要求:(1)计算该商品的单位边际贡献:

(2)计算该商品的预计销售利润;

(3)若企业经理拟降价8%,在其他因素不变的情况下,计算为保证预计的销售利润所需的销量。42.资料:某企业尚有2500机器小时的剩余生产能力,可以用来开发新产品T或S,根据有关部]预侧,T产品的销售单价为40元,单位变动成本为22元,工时定额为4小时;S产品的销售单价为48元,单位变动成本为28元,工时定额为5小时。

要求:(1)计算各产品的单位边际贡献:

(2)计算在充分利用剩余生产能力的情况下各产品的边际贡献总额:(3)用边际贡献分析法分析企业应选择开发哪种新产品。

42.资料:某企业尚有2500机器小时的剩余生产能力,可以用来开发新产品T或S,根据有关部门预侧,T产品的销售单价为40元,单位变动成本为22元,工时定额为4小时;S产品的销售单价为48元,单位变动成本为28元,工时定额为5小时。

要求:(1)计算各产品的单位边际贡献:

(2)计算在充分利用剩余生产能力的情况下各产品的边际贡献总额:

(3)用边际贡献分析法分析企业应选择开发哪种新产品。

43.资料:某企业生产产品A,月初在产品原材料定额费用为16600元,工时定额为5000小时,月初在产品的实际费用为:原材料18000元,工资及福利费4000元,制造费用11500元。本月原材料定额费用为25000元,定额工时7000小时。本月实际费用为:原材料86000元,工资及福利费50000元,制造费用为66500元。本月完工产品原材料定额费用为13000元,定额工时为8000小时。要求:根据上述资料采用定额比例法计算:

(1)月末在产品原材料定额费用、月末在产品定额工时

(2)原材料费用分配率

(3)工资及福利费用分配率

(4)制造费用分配率

(5)完工产品成本和在产品成本。

点击查看:2015年1月04533管理与成本会计自考真题答案》》》》

以上“广东2015年1月04533管理与成本会计自考真题及答案”由自考生网www.zikaosw.cn收集、提供。更多自考历年真题及答案可查看我办“历年真题”栏目。

相关推荐:2019年4月自考真题及答案汇总

全专业电子资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

关于我们 Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:本网站所提供的考试信息仅供考生参考,考试政策请以权威部门公布的正式信息为准。