自考生网为考生们整理提供了“广东2009年7月04533管理与成本会计自考真题及答案”,更多04533管理与成本会计真题内容可点击查看自考04533管理与成本会计历年真题及答案汇总。

注:不同省份、不同专业的自考历年真题及答案,只要课程代码和课程名称相同,都可参考使用。

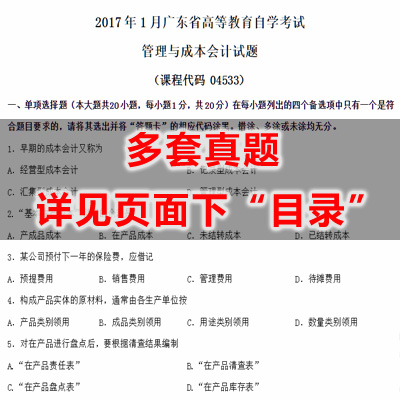

广东省2009年7月高等教育自学考试

管理与成本会计试题

课程代码:04533

一、广东2009年7月04533管理与成本会计单项选择题(每题1分,共20分)

1.辅助生产费用的分配方法中,最简单的方法是

A.直接分配法B.交互分配法C.代数分配法D.计划成本分配法

2.企业预付下一年的财产保险费,应借记

A.预提费用B.待摊费用C.管理费用D.制造费用

3.生产费用在完工产品和在产品之间进行分配的各种方法中,适用范围最广泛的是

A.定额比例法B.约当产量法C.原材料费用法D.定额成本法

4.某企业采用约当产量法计算完工产品和在产品成本,已知原材料分阶段在每道工序开始时一次投入,工艺过程有三道工序,第一道工序的原材料消耗定额为30千克,第二道工序的原材料消耗定额为60千克,第三道工序的原材料消耗定额为10千克,则第二道工序的投料程度为

A.30%B.60%C.90%D.100%

5.企业管理人员的工资按照成本性态划分,属于

A.约束性固定成本B.酌量性固定成本C.变动成本D.混合成本

6.在其他条件相同的情况下,变动成本法计算的期末存货成本较之全部成本法计算的期末存货成本

A.更低B.更高C.相同D.不能确定

7.企业的各类固定成本中,能够在不改变生产经营能力的前提下降低其总额的是

A.半固定成本B.单位固定成本C.约束性固定成本D.酌量性固定成本

8.管理会计初步形成于

A.十九世纪七八十年代B.二十世纪二三十年代

C.二十世纪七八十年代D.二十一世纪一二十年代

9.变动成本法下,销售收入与变动成本之差等于

A.营业利润B.净利润C.边际贡献D.销售毛利

10.下列项目中,属于半固定成本的是

A.生产工人计件工资B.机器设备维修费C.推销员工资D.招待费

11.某企业当年正常经营情况下,销售额为12000元,固定成本为2400元,盈亏临界点作业率为40%,则该企业该年的税前利润为

A.2400元B.3600元C.4800元D.9600元

12.在影响利润变动的各因素中,-般情况下,敏感性最小的是

A.销售数量B.销售单价C.变动成本D.固定成本

13.采用加权平均法进行成本预测时,确定各期权数的原则是

A.使用相同的权数B.早起权数小、近期权数大C.早期权数大、近期权数小D.使用任意大小的权数

14.企业在经营环境恶化、经营困难的情况下,为渡过难关,一般应选择的定价目标是

A.获取最高利润B.维持经营C.保持市场占有率D.达到投资收益指标

15.某企业生产A产品的单位变动成本为8元,预计产量为10000件,预计边际贡献为20000元,则产品价格为

A.8元B.9元C.10元D.11元

16.对外投放闲置资金的预算属于企业的

A.业务预算B.财务预算C.专门决策预算D.现金预算

17.与预算成本不同,标准成本是一种

A.预定的目标成本B.计划成本C.历史成本D.实际成本

18.由于特定成本项目的实际用量消耗与标准用量消耗不一致而导致的成本差异称为

A.质量差异B.价格差C.耗费差异D.用量差

19.下列不属于利润中心负责范围的是

A.成本B.收入C.利润D.技术研发效果

20.某企业的投资中心拥有经营资产2000000元,当年获取的经营净收益为25000元,公司规定的最低投资报酬率为10%,则该投资中心当年的剩余收益为

A.2500元B.5000元C.20000元D.25000元.

二、广东2009年7月04533管理与成本会计多项选择题(本大题共10小题,每小题1分,共10分)

21.分配工人费用的常用方法有

A.实际生产工时法B.实际工作日法C.定额生产工时法D.定额工作日法E.标准工资法

22.采用约当产量法计算在产品成本时,影响计算准确性的关键因素有

A.在产品的数量B.在产品的完工程度C.完工产品的数量

D.废品的数量E.在产品的投料程度

23.下列项目中,与完全成本法和变动成本法确定的分期营业利润差异无关的因素有

A.直接材料B.管理费用C.财务费用D.销售费用E.固定制造费用

24.在相关范围内,变动成本的特征包括

A.总额的不变性B.总额的正比例变动性C.单位成本的不变性D.单位成本的变动性E.单位成本的反比例变动性

25.管理会计与财务会计的联系在于

A.核算内容相同B.核算对象相同C.根本目的相同D.服务范围相同E.主要指标相互渗透

26.下列各项中,会引起营业净利润增加的有

A.降低单价B.降低单位变动成本C.降低固定成本D.降低预计销售量E.降低管理费用

27.下列成本中,在决策分析时不必考虑的成本有

A.共同成本B.历史成本C.沉没成本D.机会成本E.边际成本

28.下列长期投资效益的评价方法中,不考虑货币时间价值因素的有

A.净现值法B.现值指数法C.静态投资回收期法D.内部收益率法E.投资报酬率法

29.按三差异法,可将固定性制造费用成本差异分解为

A.耗费差异B.闲置能量差异C.效率差异D.预算差E.异价格差异

30.下列各项中,属于责任中心内容的是

A.成本中心B.包装中心C.销售中心D.利润中心E.投资中心

三、名词解释题(本大题共4小题,每小题3分,共12分)

31.直接分配法

32.成本性态的相关范围

33.正常标准成本

34.责任会计

四、简答题(本大题共4小题,每小题7分,共28分)

35.简述做好成本核算的基础工作的内容。

36.简述预测分析的基本原则。

37.什么是投资项目引起的现金流量?现金流量在长期投资决策中有何作用?

38.什么是全面预算?编制全面预算有何作用?

五、广东2009年7月04533管理与成本会计计算题(本大题共4小题,第39--41小题各7分,第42小题9分,共30分)

39.某企业A产品本月完工240台,月末在产品60台,原材料生产开始时一次投入月初在产品成本为:直接材料7800元,直接人工6500元,制造费用5150元;本月发生的费用为:直接材料69000元,直接人工34000元,制造费用23200元,在产品完工程度估计为50%。

要求:根据上述资料,采用约当产量法计算完工产品和在产品的总成本。

40.某企业只产销一种产品,有关资料如下:产品单位边际贡献为23.2元,变动成本率为42%;安全边际率为30%;销售数量为20000件。

要求:(1)计算保本销售额

(2)计算预计可实现利润。

41.某工厂用同一台机器可以生产A产品,也可生产B产品,该设备的折旧费35000元,A、B产品预计销售单价、数量和单位变动成本资料如下:

要求:用差量分析法分析评价该工厂究竟生产哪一种产品较为有利。

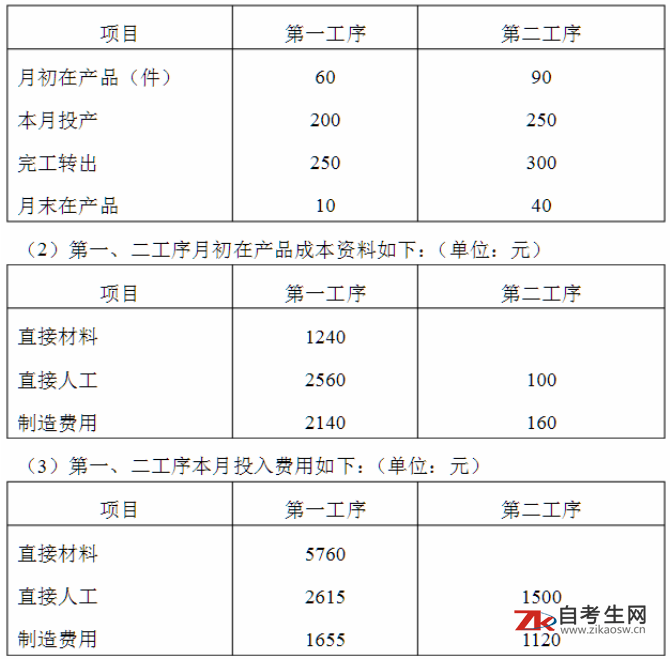

42.某企业生产产品经两道工序完成,第一道工序生产完工M零件直接交第二道工序加工成甲产品,材料在第一道工序开始吋一次投入,直接人工费用和制造费用随加工过程均衡投入,各工序在产品的完工率为50%;其生产记录及投入情况如下:

(1)第一、二道工序生产记录如下:

要求:根据上述资料,采用平行结转分步法计算完工甲产品的总成本和单位成本,并将结算结果填入下列甲产品成本计算表中。

(提示:采用约当产量法计算各工序各项费用分配率及应计入完工产品的成本份额,列出计算过程)

甲产品成本计算表(单位:元)

点击查看:2009年7月04533管理与成本会计自考真题答案》》》》

以上“广东2009年7月04533管理与成本会计自考真题及答案”由自考生网www.zikaosw.cn收集、提供。更多自考历年真题及答案可查看我办“历年真题”栏目。

相关推荐:2019年4月自考真题及答案汇总

全专业电子资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

关于我们 Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:本网站所提供的考试信息仅供考生参考,考试政策请以权威部门公布的正式信息为准。