自考生网为考生们整理提供了“2021年4月自考00157管理会计(一)历年真题及答案”,更多00157管理会计(一)真题内容可点击查看00157管理会计(一)真题及答案汇总。

注:不同省份、不同专业的自考历年真题及答案,只要课程代码和课程名称相同,都可参考使用。

1、管理会计的主要内容可以表述为决策与规划会计和

A.成本控制会计

B.执行会计

C.执行与控制会计

D.成本会计

2、下列关于固定成本的表述,正确的是

A.固定成本总额随业务量变化而变化

B.单位固定成本不变

C.固定成本在任何条件下不变

D.固定成本总额在相关范围内保持不变

3、在其他因素不变的情况下,固定成本越高,公司的

A.经营风险越高

B.销售量越高

C.经营风险越低

D.销售单价越低

4、假定公司现在决定投资5000 000元,在5年期间信托银行的投资回报率为6%。已知FVIFA64 ,s =5.6371,PVIFA6n ,s =3.9927,则公司从这一项目每年需要至少获得

A.10 000元

B.800 000元

C.1252285元

D. 452 000元

5、固定预算的编制基础是

A.国内生产总值

B.广告额

C.行业总需求量

D.业务量水平

6、变动制造费用差异包括支出差异和

A.成本差异

B.效率差异

C.生产能力差异

D.价格差异

7、对利润中心的决策人员而言,最适合长期需求决策的是

A.分部边际贡献

B.分部经理可控边际

C.分部边际

D.分部税前利润

8、下列关于综合记分卡的描述,不正确的是

A.包括财务、客户、内部业务流程、员工的学习与成长

B.员工的生产率属于员工的学习与成长

C.以内部业务流程评价作为所有目标评价的焦点

D.市场份额属于客户方面

9、财务会计和管理会计信息质量要求都具有的包括

A.灵活性

B.可理解性

C.一致性

D.及时性

E.相关性

10、混合成本分解法中历史成本分析法包括

A.高低点法

B.工程分析法

C.账户分析法

D.散布图法

E.回归直线法

11、下列关于成本差异的追踪调查的描述,正确的有

A.-一般采取例外管理原则

B.根据差异的规模进行追踪

C.根据差异发生的频率进行追踪

D.根据差异的发展趋势进行追踪

E.需考虑到成本与效益原则

12、下列属于内部转让价格类型的有

A.以成本为基础的转让价格

B.以市场为基础的转让价格

C.根据协商价格制定转让价格

D.双重内部价格

E.以产品质量为基础的转让价格

13、作业管理分析的步骤通常有

A.识别作业

B.识别非增值作业

C.了解作业之间的联系

D.建立计量评价标准

E.报告非增值作业

14、【简答题】简述相较于财务会计而言,管理会计的特点。

15、【简答题】简述本量利分析的基本假定。

16、【简答题】.简述内部转让价格的概念及内部转让价格制定应遵循的基本原则。

17、【论述题】试述现金预算的含义并说明现金预算的编制依据及构成内容。

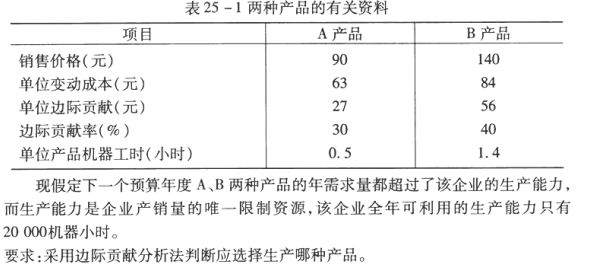

18、【计算题】某企业现有的生产设备可以生产A产品和B产品,有关A、B产品的资料如下:

19、【计算题】某公司目前正在考虑与甲电器制造公司签订在本地区专卖甲电器制造公司某类新型家电产品的合同。该专卖权的期限为5年,专卖权取得成本为200万元。公司经过调查分析,确定有关专营此项新型家电产品的资料:新增固定资产投资240万元,按年限平均法计提折旧,固定资产净残值率为5% ;新增流动资产投资280万元,第5年年末专卖权终止全部流动资产可以转化为现金;每年新增销售收入700万元,销售成本460万元,营业费用(不含折旧费)100万元。公司要求的报酬率为12% ,企业所得率为25%。

要求:用净现值法评价新投资项目是否可行。

20、【计算分析题】某公司本月实际发生变动制造费用58 450元。实际产量为720 件,实际工时7 000小时,直接人工标准工时为11小时,变动费用标准分配率为7元/小时。固定制造费用预算总额为123 000元,实际发生额为118 500元,固定制造费用的标准分配率13元/小时。

要求:(1)对变动制造费用进行两因素分析。

(2)对固定制造费用进行三因素分析。

21、【计算分析题】某公司年最大生产能力为12万件。公司产品正常售价为150元/件,单位变动成本为90元,单位变动销售费用为5元,单位变动管理费用为5元。根据正常订单需求,本年预计销量为10万件,预计固定制造费用为190万元。现有一客户向公司下一特殊订单,其要求产品单价为115元。

要求:(1)计算正常售价时公司单位边际贡献。

(2)订货9 000件,剩余生产能力无其他用途。请判定该订单是否可接受。(3)订货11000件,剩余生产能力无其他用途。请判定该订单是否可接受。(4)订货9000 件,但是目前有一家企业计划租用公司闲置设备,并愿意支付租

金140 000元。请判定该订单是否可接受。

全专业电子资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

关于我们 Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:本网站所提供的考试信息仅供考生参考,考试政策请以权威部门公布的正式信息为准。