自考生网为考生们整理提供了“2023年4月自考00055企业会计学历年真题及答案”,更多00055企业会计学真题内容可点击查看00055企业会计学真题及答案汇总。

注:不同省份、不同专业的自考历年真题及答案,只要课程代码和课程名称相同,都可参考使用。

1、下列各项中,属于会计首要职能的是

A.会计核算

B.会计监督

C.会计预测

D.会计决策

2、下列各项中,可以确认为资产的是

A.报废的设备

B.借入的设备

C.赊购的设备

D.计划购入的设备

3、某公司为增值税一般纳税人,收到振华公司投入一台原账面价值700万元的旧设备,投资双方确认的价款500万元、增值税税额65万元,与公允价值一致。则该公司取得这台设备的入账价值为

A.500万元

B.565万元

C.700万元

D.765 万元

4、企业管理部门报废固定资产的净损失应计入

A.投资收益

B.管理费用

C.营业外支出

D.其他业务成本

5、下列关于无形资产摊销的表述中,正确的是

A.无形资产的摊销额应全部计入当期损益

B.使用寿命不确定的无形资产应按10年进行摊销

C.使用寿命有限的无形资产出售当月仍应进行摊销

D.无形资产的摊销方法应反映其经济利益的预期实现方式

6、某企业自行研究开发一项非专利技术并达到预定可使用状态,研究阶段支出45万元,开发阶段支出36万元,其中开发阶段符合资本化条件的支出20万元。该项非专利技术的入账价值为

A.20万元

B.36万元

C.45万元

D.81万元

7、下列各项中,应通过“应付票据”科目核算的是

A.接受劳务签发的银行汇票

B.购买商品签发的银行本票

C.购买材料签发的银行承兑汇票

D.购买办公用品签发的转账支票

8、某企业为增值税一般纳税人,销售商品适用的增值税税率为13%,向农民收购农产品一批,收购价款100 000元,假定增值税扣除率为10%,则该批农产品的入账价值为

A.90 000元

B.100 000元

C.110 000元

D.113 000元

9、下列各项中,非流动负债特征的是

A.债务金额一般比较大

B.偿还期限较流动负债长

C.本息可以分期偿还或到期一次偿还

D.举借债务的目的是满足生产周转的临时需要

10、某公司发行3年期公司债券,面值100 000元,年利率6%,每年付息一次,发行价106 000元。则发行债券应计入“应付债券—— 利息调整”的金额为

A.0元

B.6 000元

C.100 000元

D.106 000元

11、下列各项中,可能引起资本公积减少的是

A.弥补亏损

B.转增资本

C.发行股票

D.扩大生产

12、下列各项中,会导致所有者权益总额减少的是

A.接受现金投资

B.资本公积转增资本

C.盈余公积转增资本

D.宣告发放现金股利

13、下列各项中,会引起固定资产账面价值减少的有

A.出售固定资产

B.盘亏固定资产

C.购入固定资产

D.报废固定资产

E.固定资产日常维修

14、下列各项中,影响当期营业利润的有

A.投资收益

B.所得税费用

C.其他业务收入

D.资产减值损失

E.公允价值变动损益

15、应收账款确认为坏账的条件是什么?坏账损失的核算方法有哪几种?

16、简述企业选择投资性房地产后续计量模式的原则。

17、流动负债按产生的原因不同可分为哪几类?

18、甲公司为增值税一般纳税人,原材料按计划成本核算。2022年发生的与原材料相关的业务如下:(1)购入材料一批,增值税专用发票注明价款100 000元、增值税税额13 000元,材料尚未到达,签发不带息商业汇票一张。(2)上述材料到达并验收入库,该批材料计划成本95 000元。(3)上述商业汇票到期,以银行存款113 000元偿还票据款。(4)生产产品领用材料一批,计划成本50 000元。(5)月末结转生产产品领用材料应分摊的超支差异1 000元。 要求:(1)编制购入材料的会计分录;(2)编制材料验收入库的会计分录;(3)编制偿还票据款的会计分录;(4)编制生产领用材料的会计分录;(5)编制月末结转材料成本差异的会计分录。

19、乙公司发生的长期股权投资业务如下:(1)2021年3月8日,以银行存款30 000 000元购买A公司50%的股权,投资后乙公司与其他投资企业能够对A公司实施共同控制;投资成本与应享有A公司可辨认净资产公允价值的份额一致。(2)2021年A 公司实现净利润5 000 000元。(3)2021年A 公司其他综合收益增加400 000元。(4)2022年3月29日,A公司宜告发放现金股利1 400 000元。(5)2022年4月1日,收到A公司发放的现金股利。 要求:(1)编制乙公司取得长期股权投资的会计分录;(2)编制乙公司确认投资收益的会计分录;(3)编制乙公司确认其他综合收益的会计分录;(4)编制乙公司确认应收现金股利的会计分录;(5)编制乙公司收到现金股利的会计分录。

20、丙公司有关固定资产的资料如下:(1)2021年12月10日,生产车间购买一台需要安装的电子设备,增值税专用发票注明价款200000元、增值税税额26000元:安装过程中耗用工程物资3000元,发生其他支出2000元。(2)2021年12月25日,该设备安装完毕投入使用。(3)该设备预计使用年限为4年,预计净残值1000元。 要求:(1)计算该设备的入账价值;(2)采用平均年限法计算2022年该设备年折旧额和年末净值;(3)采用年数总和法计算2022年该设备年折旧额和年末净值。

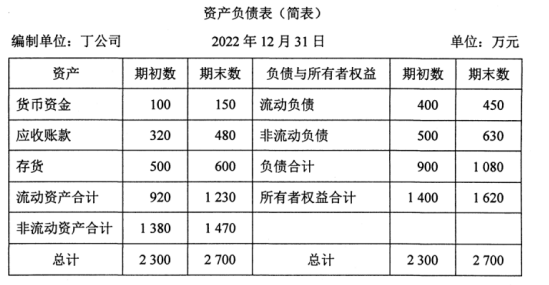

21、丁公司2022年有关财务资料如下:

22、新华公司是一家生产新能源汽车的企业,受疫情影响,2020年该公司预计发生亏损,在2020年年末总经理办公会上,相关部门负责人为提高公司业绩,提出如下建议:(1)销售部李经理说,今年11月我们预收了佳豪公司2000万元货款,虽然按合同应在2021年3月发货,但钱已到账,建议将其计入本年的收入,这样可以增加本年的利润。(2)财务部王经理说,去年D配件计提了存货跌价准备500万元,由于市场环境变化,今年该配件的可变现净值高于其成本,可以将其已计提的存货跌价准备转回,冲减资产减值损失。(3)研发部赵经理说,今年新开发车型的研发投入了8000万元,因无法区分研究阶段和开发阶段,建议将所有的研发支出全部计入资产,这样也可以减少亏损。问题:(1)判断李经理的建议是否正确,并说明理由;(2)判断王经理的建议是否正确,并说明理由;(3)判断赵经理的建议是否正确,并说明理由。

全专业电子资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

自考生题库

专业智能,巩固提分

历年真题

真题全景再现

进入做题

模拟考场

海量题随机做

进入做题

考前点题

部分科目押题

进入做题

章节练习

章节专项突破

进入做题

错题收纳

试题收藏复习

进入做题

易错题

高频易错习题

进入做题

微信公众号

网课试听

教材大全

做题闯关

扫描二维码 关注公众号

微信小程序

资料大全

免费题库

无需下载

扫描小程序码 领免费题库

Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:本网站所提供的考试信息仅供考生参考,考试政策请以权威部门公布的正式信息为准。

微信小程序

微信小程序

{kind=link}