自考生网为考生收集整理了“11744会计原理与实务自考重点:复式记账法“以供考生们复习使用。自考教材每隔几年都会更新、变动,但相关知识大体不变,考生们抓住考点进行复习即可。

更多资料可查看:会计原理与实务考试题库、自考会计原理与实务视频、自考教材(相同课程各省教材不一定相同,请按省搜索)。

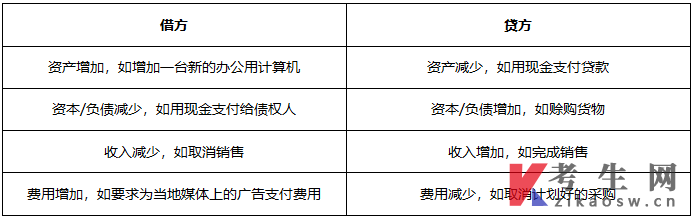

1.【选择】复式记账的基本原则是每笔经济业务在分类账中记录两次:一次在借方;一次在贷方。因此,总分类账中借方总额和贷方总额相等。分类账中经济业务记到借方或记到贷方是由其性质决定的。

2.【选择】复式记账法的会计分录:

3.【名词解释】试算平衡表:试算平衡表是用借方和贷方两栏反映分类账余额的表格。编制试算平衡表不是会计法规要求的,但这是检查所有交易是否正确过账到恰当的分类账户中的有效方法。

4.【简答】试算平衡表的编制:

在一个特定的会计期末,通过合计所有的借方和贷方余额对分类账进行结账。如果借方合计数大于贷方合计数,就表示账户有借方余额;如果贷方合计数大于借方合计数,就表示账户有贷方余额。然后把所有账户余额汇集在一起形成试算平衡表。如果分录编制正确,试算平衡表的借方余额等于贷方余额。

5.【单选/简答/案例分析】试算不平衡的原因。

如果试算平衡表不平衡,就要重新检查各账户余额,确保结转的数字是正确的。试算平衡表不平衡时,常常因为有以下错误:数位调换错误;遗漏错误;原则性错误;账户名调乱错误;借贷方向记反错误。

6.【名词解释】借贷方向记反错误指在记录过程中发生两个错误,但它们金额相等,方向相反,因而不影响试算平衡表的总平衡。但这并不意味着就可以不改正错误,因为它们没有反映出企业的经济事项的真实状况。

7.【简答】会计师纠正试算不平衡错误的方法:

(1)采用日记账分录,并在其中解释如何纠正错误。

(2)建立暂记账户追溯调整错误。暂记账户是临时账户,它的余额等于试算平衡表的借贷额之差。

8.【单选/简单/案例分析】会计分录的几种调整。常见的几种调整包括对期末存货、应计费用、预存款项、折旧、已注销的坏账和可疑债务的最终调整。

(1)折旧是对某一项资产在会计期间发生的价值损失额的估计,这项成本是通过取得相应的收入得到的补偿,在利润表中以费用列示。同时,它反映了资产减少的价值,所以在资产负债表中需要从资产价值中减去折旧费用后进行列示。折旧费用随时间累计,它们被称为折旧准备或累计折旧。如果把累计折旧从资产的原始价值中扣减我们将得到资产的账面价值净额。计算固定资产年折旧额的方法一般有3种:直线法、余额递减法和年数总和法。

(2)坏账是预期不能偿还的债务。一旦确认坏账,需要用坏账账户中的分录进行注销。坏账(或可疑债务)准备是对预期不能偿还的所有债务的发生可能性的估计。

(3)存货计价方法:先进先出法、后进先出法和加权平均法。采用每种方法得到的期末存货的价值都不同,这将影响公司的销售成本,最终影响已公布的利润数字。和存货相关的另一个必要的调整是对由于受损而不能使用的存货计提准备。需要做的是对不能使用的存货开立一个分类账户,然后和其他调整一起过账。完成所有调整后,账户余额就可以结转到最终报表。

更多复习资料可查看“自考重点资料”栏目。

全专业电子资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

关于我们 Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:本网站所提供的考试信息仅供考生参考,考试政策请以权威部门公布的正式信息为准。