自考生网为考生们整理提供了“广东2021年1月自考04533管理与成本会计历年真题及答案”,更多04533管理与成本会计真题内容可点击查看04533管理与成本会计真题及答案汇总。

注:不同省份、不同专业的自考历年真题及答案,只要课程代码和课程名称相同,都可参考使用。

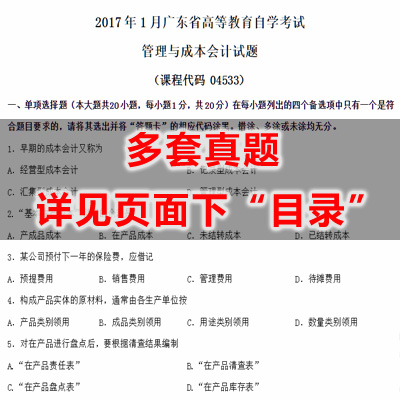

1、现代成本会计的基础职能是( )

A.成本控制

B.成本计核

C.成本核算

D.成本预测

2、“基本生产成本”科目的余额是( )

A.产成品成本

B.在产品成本

C.未结转成本

D.已结转成本

3、某公司预付下一年的保险费,应借记( )

A.预提费用

B.销售费用

C.管理费用

D.待摊费用

4、按消耗类分配间接记入费用的标准有( )

A.产量

B.重量

C.生产工时

D.定额工时

5、基本生产成本总账科目的月末余额,就是基本生产( )

A.在产品成本

B.产成品成本

C.在产品费用

D.产成品费用

6、单件小批多步骤生产企业一般采用的成本计算方法是( )

A.品种法

B.分批法

C.分步法

D.分类法

7、"泰罗制”诞生于( )

A.19世纪初

B.20世纪初

C.第一次世界大战后

D.第二次世界大战后

8、促使财务会计和管理会计相分设分离的理论基础是( )

A.战略管理理论

B.现代管理理论

C.效率管理理论

D.科学管理理论

9、账务分析法的最大缺点是( )

A.工作量较大

B.计算量较大

C.工作人员较多

D.费用较大

10、全部成本法下,销售收入与销售成本之差等于( )

A.税前利润

B.销售利润

C.销售毛利

D.边际贡献

11、采用变动成本法,当销售单价、单位变动成本和销售组合不变时,盈利与销售量之间的关系是( )

A.正比例关系

B.反比例关系

C.反方向变动关系

D.没有关系

12、在影响利润变动的各因素中,一般情况下,敏感性最小的是( )

A.固定成本总额

B.单位变动成本

C.销售单价

D.销售数量

13、最符合责任会计的原则和利润中心的概念的内部转移价格是( )

A.协商价格

B.实际成本加成

C.市场价格

D.标准成本加成

14、做好成本核算的基础工作有( )

A.定额的制定与修订

B.做好原始记录工作

C.采用适当的成本计算方法

D.选择完善的计量验收制度

E.确定合理的分配方法

15、企业生产按工艺过程的特点,可分为( )

A.大量生产

B.单步骤生产

C.大批生产

D.多步骤生产

E.三步骤生产

16、管理会计与财务会计的区别是( )

A.核算的重点不同

B.核算的主体(对象)不同

C.报告的各类与时间不同

D.运用的方法不同

E.服务范围不同

17、决定直接材料用量差异的因素有( )

A.标准价格

B.实际用量

C.标准用量

D.实际价格

E.有利差异

18、责任中心的设置原则有( )

A.必须与组织机构相适应

B.必须使责权利效紧密结合

C.必须实现目标利润

D.必须执行奖罚制度

E.必须划清责任,实行单独核算

19、约当产量

20、逐步结转分步法

21、【计算题】某企业生产A产品,9月末在产品成本为174000元,10月生产A产品耗费原材料66000元,原材料在生产开始时一次投入,生产工人工资及福利费6550元,制造费用8560元,10月完工产品数量为150件,10月末在产品90件。

要求:按在产品所耗原材料费用计价法计算A产品完工产品总成本、月末在产品总成本和完工产品单位成本。

22、【计算题】某企业有一台闲置设备,可生产A、B两种产品,若生产A产品,预计生产并能完全销售60件,单价120元,单位变动成本70元;若生产B产品,预计生产并能完全销售150件,单价90元,单位变动成本60元。

要求:用边际贡献分析法分析应生产哪种产品更有利。

23、【计算题】东风公司生产经营A、B、C三种产品,A、B、C又三种产品预计销售量比重分别为:15%、40%、45%,边际贡献贡献率分别为29.17%、34.29%、24%,固定成本总额为68450元。

要求:计算该公司三种产品的加权平均边际贡献率、综合盈亏临界点销售额以及各种产品的盈亏临界点销售额。

全专业电子资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

关于我们 Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:本网站所提供的考试信息仅供考生参考,考试政策请以权威部门公布的正式信息为准。