《自考视频辅导课程》轻松易懂,助你拿证!点击试听,综合优惠低至69元/科!

重庆工商大学自考13753会计信息系统(实践)课程实验报告考核要求内容见下:

重庆工商大学高等教育自学考试

会计学 专业

会计信息系统(实践) 课程代码:13753

《会计信息系统》课程实验报告(考生填写)

考生姓名 | 专业 | 准考证号 | |||

报告名称 | |||||

1.课程实验概况(请用不少于300字描述实验背景及主要实验任务)

2.实验环境配置(请用不少于200字描述实验的软硬件环境,以及所使用会计信息化软件的主要模块)

3.人员分工及权限设置(请用不超过200字归纳本实验对应的人员分工及主要权限)

4.项目实施与实验步骤(请用不超过2000字按照实验模块详细阐述每个环节的实验目的、实践步骤、实验内容。同时每一个环节需要附关键操作截图,反映实验过程,并进行规范标注如:01建立账套、02录入基础档案,确保步骤可追溯、可验证。)

5.问题与解析(请提出实验过程中遇到的问题及解决过程,问题不得少于5个。少于300字归纳总结该项目执行以及项目监控的情况及结果)

6.实验总结(不得少于1500字归纳总结使用会计信息系统完成会计核算的心得)

格式规范要求:

字体排版:正文采用宋体小四号字,标准字间距,1.5倍行距,段落间距设置为段前0.5行,页码居中。所有标点符号使用宋体全角形式,英文部分采用小四号Times New Roman字体。标题编号采用多级编号方式,具体如下:一级标题编号为1.、2.、3.,使用黑体四号字;二级标题编号为1.1、1.2、1.3,使用黑体小四号字;三级标题编号为1.1.1、1.1.2、1.1.3,使用宋体小四号字。

原创性要求:报告必须由考生独立完成,严禁抄袭行为(引用内容需明确标注来源,且引用篇幅不得超过报告总字数的10%)。

提交规范要求:

报告需以Word文档形式(.doc或.docx格式)提交,文件命名格式为“准考证号-考生姓名-课程实验报告”(例如:“010220240011-张三-课程实验报告”)。

提交时间:报名时提交。

课程名称:会计信息系统(实践) 课程代码:13753

《会计信息系统》课程实验评分表

(评阅老师填写)

评分指标 | 优秀 (100>x≥90) | 良好 (90>x≥80) | 中等 (80>x≥70) | 及格 (70>x≥60) | 不及格 (x<60) |

1.实验报告写作态度(10) | 态度极为认真,内容严谨,体现了很高的标准和追求。 | 态度认真,内容完整,表现出较高的学术追求。 | 态度良好,内容基本完整,但可能存在一些小的疏忽。 | 态度一般,存在一些明显的错误或遗漏,但有基本态度。 | 态度非常不认真,内容敷衍了事。 |

评分 | |||||

2.实验项目完整度(10) | 实验项目完整,扩展或深入,表现出创新和深度。 | 实验项目完整,涵盖了所有实验内容,完全达到实验目的。 | 实验项目较为完整,涵盖了大部分实验内容,能够基本达到实验目的。 | 实验项目基本完整,但缺少一些非关键部分,对实验效果有一定影响。 | 实验项目不完整,缺少关键部分,无法达到实验效果。 |

评分 | |||||

3.实验步骤清晰度(10) | 实验步骤描述非常清晰,条理分明,具有较高的可读性和可操作性。 | 实验步骤描述清晰,逻辑性强,易于理解和执行。 | 实验步骤描述较为清晰,但部分细节需要进一步优化。 | 实验步骤描述不够清晰,需要进一步细化和明确。 | 实验步骤描述混乱,难以理解,影响实验的可复制性。 |

评分 | |||||

4.实验结果 果(20) | 实验结果正确,有深入的分析和讨论,结论具有很高的说服力。 | 实验结果与结论一致,有合理的分析和讨论,能够支持结论。 | 实验结果与结论基本一致,但缺乏深入的分析和讨论。 | 实验结果与结论部分不符,需要进一步分析和验证。 | 实验结果与结论完全不符合,缺乏逻辑性和科学性。 |

评分 | |||||

5.心得体 会(40) | 心得体会非常完整,对实验有深入的、有独到的理解和见解。 | 心得体会完整,有深入的个人思考和反思。 | 心得体会较为完整,体现了个人思考和一定的反思。 | 心得体会一般,有一定的个人思考,但缺乏深度。 | 心得体会缺失或非常肤浅,没有体现出个人思考和反思。 |

评分 | |||||

6.格式规 范(10) | 格式严格遵守行文规范,具有较高专业性和整洁度,方便阅读。 | 格式符合行文规范,整洁、一致,易于阅读。 | 格式基本符合行文规范,但有小的错误或不一致。 | 格式存在较多问题,需要按照行文规范进行大量修改。 | 格式混乱,不符合任何行文规范,严重影响阅读。 |

评分 | |||||

总分 | 教师签名 | ||||

评分日期:

课程名称:会计信息系统(实践) 课程代码:13753

会计信息系统(实践)实验环境和实验内容

一、实验环境

操作系统:Windows10及以上

数据库系统:SQL SERVER2008及以上

会计信息系统:用友U8 V10.1或者用友U8 V15

二、实验资料

修改系统时间:2019年9月1日;

登录账户:系统管理,admin

§ 账套号:007;

§ 账套名称:阳光信息;采用默认账套路径;

§ 启用会计期:2019年9月;

§ 会计期间设置:默认。

§ 单位名称:北京阳光信息技术有限公司;

§ 单位简称:阳光公司;

§ 单位地址:北京海淀区信息路999号;

§ 法人代表:肖剑;

§ 税号:110108200711013。

§ 该企业的记账本位币:人民币(RMB);

§ 企业类型:工业;

§ 行业性质:2007年新会计制度;

§ 科目预置语言:中文(简体);

§ 账套主管:陈明;

§ 选中“按行业性质预置科目”复选框。

§ 该企业有外币核算;

§ 进行经济业务处理时,需要对存货、客户、供应商进行分类。

§ 该企业的分类方案如下。

§ 科目编码级次:4222

§ 客户和供应商分类编码级次:22

§ 存货分类编码级次:122

§ 部门编码级次:12

§ 地区分类编码级次:22

§ 结算方式编码级次:12

§ 收发类别编码级次:12

该企业对存货数量、单价小数位定为2。

启用总账系统,启用时间为2019-09-01。

编号 | 姓名 | 所属角色 | U8 中应赋予的权限 |

1 | 陈明 | 账套主管 | 账套主管默认拥有U8所有业务权限 |

2 | 王晶 | 普通员工 | 财务会计→总账→出纳 财务会计→总账→凭证→出纳签字和查询凭证 |

3 | 马方 | 普通员工 | 财务会计→总账、应收款管理、应付款管理 |

4 | 白雪 | 普通员工 | 供应链管理→采购管理 |

5 | 王丽 | 普通员工 | 供应链管理→销售管理 |

修改系统时间:2019年9月1日;登录对象:企业应用平台,账套主管—陈明

部 门 编 码 | 部 门 名 称 | 负 责 人 |

1 | 管理中心 | |

101 | 总经理办公室 | |

102 | 财务部 | 陈明 |

2 | 供销中心 | |

201 | 销售部 | |

202 | 采购部 | |

3 | 制造中心 | |

301 | 一车间 | |

302 | 二车间 |

本企业正式工下分为4类人员。

分 类 编 码 | 分 类 名 称 |

1011 | 企业管理人员 |

1012 | 销售人员 |

1013 | 车间管理人员 |

1014 | 生产人员 |

系统默认有101正式工,102合同工,103实习生三种人员类别,本题是在101正式工下进行进一步分类,故分类编码101为自动带出,只需录入1。

人员编号 | 人员姓名 | 性别 | 行政部门 | 人员类别 | 是否业务员 | 是否操作员 |

101 | 肖剑 | 男 | 总经理办公室 | 企业管理人员 | 是 | 是 |

102 | 陈明 | 男 | 财务部 | 企业管理人员 | 是 | 否 |

103 | 王晶 | 女 | 财务部 | 企业管理人员 | 是 | 否 |

104 | 马方 | 女 | 财务部 | 企业管理人员 | 是 | 否 |

201 | 王丽 | 女 | 销售部 | 销售人员 | 是 | 否 |

202 | 孙健 | 男 | 销售部 | 销售人员 | 是 | 否 |

211 | 白雪 | 女 | 采购部 | 企业管理人员 | 是 | 否 |

212 | 李平 | 男 | 采购部 | 企业管理人员 | 是 | 否 |

301 | 周月 | 男 | 一车间 | 车间管理人员 | 否 | 否 |

302 | 孟强 | 男 | 一车间 | 生产人员 | 否 | 否 |

地 区 分 类 | 分类 名 称 |

01 | 华北地区 |

02 | 华东地区 |

03 | 华南地区 |

04 | 西北地区 |

分 类 编 码 | 分 类 名 称 |

01 | 批发 |

02 | 零售 |

03 | 代销 |

04 | 专柜 |

分 类 编 码 | 分 类 名 称 |

01 | 原料供应商 |

02 | 成品供应商 |

客户编号 | 客户 名称/简称 | 所属分类码 | 所属地区 | 税 号 | 分管部门 | 专管 业务员 | 开户银行 (默认值) | 银行账号 |

001 | 华宏公司 | 01 | 01 | 120009884732788 | 销售部 | 王丽 | 工行上地分行 | 73853654 |

002 | 昌新贸易公司 | 02 | 01 | 120008456732310 | 销售部 | 王丽 | 工行华苑分行 | 69325581 |

003 | 精益公司 | 04 | 02 | 310106548765432 | 销售部 | 孙健 | 工行徐汇分行 | 36542234 |

004 | 利氏公司 | 03 | 03 | 108369856003251 | 销售部 | 孙健 | 工行天河分行 | 43810548 |

供应商编号 | 供应商简称 | 所属分类码 | 所属地区 | 税 号 | 开户银行 | 银行账号 | 分管 部门 | 专管业务员 |

001 | 兴华公司 | 01 | 01 | 110567453698462 | 工行 | 48723367 | 采购部 | 白雪 |

002 | 建昌公司 | 01 | 01 | 110479865267583 | 工行 | 76473293 | 采购部 | 白雪 |

003 | 泛美商行 | 02 | 01 | 320888465372657 | 工行 | 55561278 | 采购部 | 李平 |

004 | 艾德公司 | 02 | 03 | 310103695431012 | 工行 | 85115076 | 采购部 | 李平 |

修改系统时间:2019年9月1日,登录账户:账套主管 陈明

选 项 卡 | 参 数 设 置 |

凭证 | 制单序时控制 支票控制 赤字控制:资金及往来科目 赤字控制方式:提示 可以使用应收、应付、存货受控科目 取消“现金流量科目必录现金流量项目”选项 凭证编号方式采用系统编号 |

账簿 | 账簿打印位数按软件的标准设定 明细账打印按年排页 |

凭证打印 | 打印凭证的制单、出纳、审核、记账等人员姓名 |

预算控制 | 超出预算允许保存 |

权限 | 出纳凭证必须经由出纳签字 允许修改、作废他人填制的凭证 可查询他人凭证 |

会计日历 | 会计日历为1月1日—12月31日 数量小数位和单价小数位设置为2位 |

其他 | 外币核算采用固定汇率 部门、个人、项目按编码方式排序 |

币符:USD;币名:美元;固定汇率1: 6.25(此汇率只供演示使用)。

新增科目——增加备注栏标注为“新增”的科目;修改科目——修改备注栏标注为“修改”的科目

科 目 名 称 | 辅 助 核 算 | 方向 | 外币 | 数量单位 | 备注 |

库存现金(1001) | 日记账 | 借 | 修改 | ||

银行存款(1002) | 日记账、银行账 | 借 | 修改 | ||

工行存款(100201) | 日记账、银行账 | 借 | 新增 | ||

中行存款(100202) | 日记账、银行账 | 借 | 美元 | 新增 | |

应收票据(1121) | 客户往来 | 借 | 修改 | ||

应收账款(1122) | 客户往来 | 借 | 修改 | ||

预付账款(1123) | 供应商往来 | 借 | 修改 | ||

其他应收款(1221) | 借 | ||||

应收单位款(122101) | 客户往来 | 借 | 新增 | ||

应收个人款(122102) | 个人往来 | 借 | 新增 | ||

原材料(1403) | 借 | ||||

芯片(140301) | 数量 | 借 | 盒 | 新增 | |

硬盘(140302) | 数量 | 借 | 盒 | 新增 | |

显示器(140303) | 数量 | 借 | 台 | 新增 | |

键盘(140304) | 数量 | 借 | 只 | 新增 | |

鼠标(140305) | 数量 | 借 | 只 | 新增 | |

库存商品(1405) | 项目核算、数量核算 | 借 | 修改 | ||

在建工程(1604) | 借 | ||||

人工费(160401) | 项目核算 | 借 | 新增 | ||

材料费(160402) | 项目核算 | 借 | 新增 | ||

其他(160403) | 项目核算 | 借 | 新增 | ||

待处理财产损溢(1901) | 借 | ||||

待处理流动资产损溢(190101) | 借 | 新增 | |||

待处理固定资产损溢(190102) | 借 | 新增 | |||

应付票据(2201) | 供应商往来 | 贷 | 修改 | ||

应付账款(2202) | 供应商往来 | 贷 | 修改 | ||

预收账款(2203 | 客户往来 | 贷 | 修改 | ||

应付职工薪酬(2211) | 贷 | ||||

应付工资(221101) | 贷 | 新增 | |||

应付福利费(221102) | 贷 | 新增 | |||

工会经费(221103) | 贷 | 新增 | |||

职工教育经费(221104) | 贷 | 新增 | |||

应交税费(2221) | 贷 | ||||

应交增值税(222101) | 贷 | 新增 | |||

进项税额(22210101) | 贷 | 新增 | |||

销项税额(22210105) | 贷 | 新增 | |||

利润分配(4104) | 贷 | ||||

未分配利润(410415) | 贷 | 新增 | |||

生产成本(5001) | 项目核算 | 借 | 修改 | ||

直接材料(500101) | 项目核算 | 借 | 新增 | ||

直接人工(500102) | 借 | 新增 | |||

制造费用(500103) | 借 | 新增 | |||

其他(500104) | 借 | 新增 | |||

制造费用(5101) | 借 | ||||

工资(510101) | 借 | 新增 | |||

折旧费(510102) | 借 | 新增 | |||

主营业务收入(6001) | 项目核算 | 贷 | 修改 | ||

主营业务成本(6401) | 项目核算 | 借 | 修改 | ||

管理费用(6602) | 借 | ||||

薪资(660201) | 部门核算 | 借 | 新增 | ||

福利费(660202) | 部门核算 | 借 | 新增 | ||

办公费(660203) | 部门核算 | 借 | 新增 | ||

差旅费(660204) | 部门核算 | 借 | 新增 | ||

招待费(660205) | 部门核算 | 借 | 新增 | ||

折旧费(660206) | 部门核算 | 借 | 新增 | ||

其他(660207) | 部门核算 | 借 | 新增 | ||

财务费用(6603) | 借 | ||||

利息(660301) | 借 | 新增 |

将“库存现金(1001)”科目指定为现金总账科目;将“银行存款(1002)”科目指定为银行总账科目;将“库存现金(1001)、工行存款(100201)、中行存款(100202)、其他货币资金(1012)”指定为现金流量科目。

凭 证 类 别 | 限 制 类 型 | 限 制 科 目 |

收款凭证 | 借方必有 | 1001,1002 |

付款凭证 | 贷方必有 | 1001,1002 |

转账凭证 | 凭证必无 | 1001,1002 |

项目设置步骤 | 设 置 内 容 |

项目大类 | 产品 |

核算科目 | 库存商品(1405) 直接材料(500101) 主营业务收入(6001) 主营业务成本(6401) 生产成本(5001) 直接材料(500101) |

项目分类 | 1. 自行生产 2. 委托加工 |

项目名称 | 01 阳光A型 所属分类码 1 02 阳光B型 所属分类码 1 03 激光打印机所属分类码 2 04 TC服务器 所属分类码 2 |

结 算 方 式 编 码 | 结 算 方 式 名 称 | 票 据 管 理 |

1 | 现金结算 | 否 |

2 | 支票结算 | 否 |

201 | 现金支票 | 是 |

202 | 转账支票 | 是 |

3 | 商业汇票 | 否 |

301 | 银行承兑汇票 | 否 |

302 | 商业承兑汇票 | 否 |

4 | 电汇 | 否 |

2019年9月份会计科目及期初余额表

科 目 名 称 | 方向 | 币别 /计量 | 累计借方 发生额 | 累计贷方 发生额 | 期 初 余 额 | ||

库存现金(1001) | 借 | 18 889.65 | 18 860.65 | 6 875.70 | |||

银行存款(1002) | 借 | 464 651.90 | 578 290.60 | 511 057.16 | |||

工行存款(100201) | 借 | 464 651.90 | 578 290.60 | 511 057.16 | |||

应收账款(1122) 明细数据有误 | 借 | 60 000.00 | 20 000.00 | 152700.00 | |||

其他应收款(1221) | 借 | 4 200.00 | 5 410.27 | 3 800.00 | |||

应收个人款(122102) | 借 | 4 200.00 | 5410.27 | 3 800.00 | |||

坏账准备(1231) | 贷 | 3 000.00 | 6 000.00 | 10 000.00 | |||

材料采购(1401) | 借 | 80 000.00 | –80 000.00 | ||||

原材料(1403) | 借 | 293 180.00 | 1184 000.00 | ||||

芯片(140301) | 借 | 293 180.00 | 84 0000.00 | ||||

盒 | 700.00 | ||||||

硬盘(140302) | 借 | 164 000.00 | |||||

盒 | 200.00 | ||||||

显示器(140303) | 借 | 180000.00 | |||||

台 | 90.00 | ||||||

材料成本差异(1404) | 借 | 2 410.27 | 1 642.00 | ||||

库存商品(1405) | 借 | 140 142.54 | 90 000.00 | 3164000.00 | |||

固定资产(1601) | 借 | 318 870.00 | |||||

累计折旧(1602) | 贷 | 39 511.89 | 148 993.20 | ||||

短期借款(2001) | 贷 | 200 000.00 | 200 000.00 | ||||

应付账款(2202) | 贷 | 150 557.26 | 60 000.00 | 276 850.00 | |||

应付职工薪酬(2211) | 贷 | 3 400.00 | 8 200.00 | ||||

应付工资(221101) | 贷 | 3 400.00 | 8 200.00 | ||||

应交税费(2221) | 36 781.37 | 15 581.73 | –16 800.00 | ||||

应交增值税(222101) | 36 781.37 | 15 581.73 | –16 800.00 | ||||

进项税额(22210101) | 36 781.37 | –33 800.00 | |||||

销项税额(22210105) | 15 581.73 | 17 000.00 | |||||

其他应付款(2241) | 贷 | 2 100.00 | 2 100.00 | ||||

实收资本(4001) | 贷 | 2 506 690.00 | |||||

本年利润(4103) | 贷 | 1 468 000.00 | |||||

利润分配(4104) | 贷 | 13 172.74 | 67831.02 | 676077.40 | |||

未分配利润(410415) | 贷 | 13 172.74 | 67831.02 | 676077.40 | |||

生产成本(5001) | 借 | 17 165.74 | |||||

直接材料(500101) | 借 | 10 000.00 | |||||

直接人工(500102) | 借 | 4 000.74 | |||||

制造费用(500103) | 借 | 2 000.00 | |||||

其他(500104) | 借 | 1 165.00 | |||||

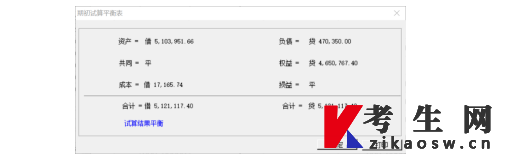

为减轻学习者期初数据的录入工作量,省略了部分科目的累计借方发生额和累计贷方发生额。资产总额为5,121,117.4元。

会计科目: 1122 应收账款 余额:借 152 700元

往来明细:

日 期 | 凭证号 | 客 户 | 业务员 | 摘 要 | 方向 | 金 额 | 票号 | 票据日期 |

2019-07-25 | 转-118 | 华宏公司 | 王丽 | 销售商品 | 借 | 96 050.00 | P111 | 2019-07-25 |

2019-07-25 | 转-118 | 华宏公司 | 王丽 | 代垫运费 | 借 | 150.00 | P111 | 2019-07-25 |

2019-08-10 | 转-15 | 昌新贸易 | 王丽 | 销售商品 | 借 | 56 500.00 | Z111 | 2019-08-10 |

辅助期初表:

客户 | 累计借方金额 | 累计贷方金额 |

华宏公司 | 40 000.00 | 13 500.00 |

昌新贸易公司 | 20 000.00 | 6 500.00 |

会计科目: 122102 其他应收款—应收个人款 余额:借3 800元

往来明细:

日 期 | 凭 证 号 | 部 门 | 个 人 | 摘 要 | 方 向 | 期 初 余 额 |

2019-08-26 | 付-118 | 总经理办公室 | 肖剑 | 出差借款 | 借 | 2 000.00 |

2019-08-27 | 付-156 | 销售部 | 孙健 | 出差借款 | 借 | 1 800.00 |

辅助期初表:

个人 | 累计借方金额 | 累计贷方金额 |

肖剑 | 4 200 | 5 410.27 |

会计科目: 1405 库存商品 余额:借3 164 000.00元

项目 | 累计借方 | 累计贷方 | 金 额 |

阳光A型 | 140 142.54 | 90 000.00 | 1 824 000.00 |

阳光B型 | 800 000.00 | ||

激光打印机 | 540 000.00 | ||

合计 | 140 142.54 | 90 000.00 | 3 164 000.00 |

会计科目: 2202 应付账款 余额:贷 276 850.00 元

日 期 | 凭证号 | 供 应 商 | 摘 要 | 方向 | 金 额 | 业务员 |

2019-6-20 | 转-45 | 兴华公司 | 购买原材料 | 贷 | 276 850.00 | 李平 |

辅助期初表:

供应商 | 累计借方金额 | 累计贷方金额 |

兴华公司 | 150 557.26 | 60 000.00 |

会计科目:5001 生产成本/直接材料 余额:借 10 000.00元

科 目 名 称 | 阳光I型 | 合 计 |

直接材料(500101) | 10 000.00 | 10 000.00 |

请务必将该账套导出保存为实验二备份账套,后续实验将多次引用该账套

修改系统时间:2019年9月30日,登录账户:账套主管、总账会计、出纳

以“马方”的身份进行填制凭证、修改凭证、删除凭证操作。

以“王晶”的身份进行出纳签字,现金、银行存款日记账和资金日报表的查询,以及支票登记操作。

以“陈明”的身份进行审核、记账、账簿查询操作。

2019 年9 月份企业发生如下经济业务,由会计马方进行填制凭证处理。

借:销售费用(6601) 200.00

贷:库存现金(1001) 200.00

借:库存现金(1001) 10 000.00

贷:银行存款/工行存款(100201) 10 000.00

借:银行存款/中行存款(100202) 312 500.00

贷:实收资本(4001) 312 500.00

借:原材料/硬盘(140302) 80000.00

应交税费/应交增值税/进项税额(22210101) 10400.00

贷:银行存款/工行存款(100201) 90400.00

借:银行存款/工行存款(100201) 96200.00

贷:应收账款(1122) 96200.00

借:库存商品(1405) 90000.00

应交税费/应交增值税/进项税额(22210101) 11700.00

贷:应付账款(2202) 101700.00

借:管理费用/招待费(660205) 1200.00

贷:银行存款/工行存款(100201) 1200.00

借:管理费用/差旅费(660204) 1764.00

应交税费/应交增值税/进项税额(22210101) 36.00

库存现金(1001) 200.00

贷:其他应收款(122102) 2000.00

借:生产成本/直接材料(500101) 60000.00

贷:原材料/芯片(140301) 60000.00

由主管陈明对所有凭证进行审核。审核过程中陈明发现以下两个问题。

(1) 9 月 2 日购买办公用品金额为 220.00 元,误录为 200.00 元。

(2) 9 月 14 日购进的激光打印机供应商应为兴华公司而非建昌公司。陈明对以上两张凭证进行“标错”处理,对其他凭证进行审核签字。

由会计马方查询审核人标记“有错”的凭证。

由会计马方对以上两张有错凭证进行修改。

(1) 由出纳王晶对出纳凭证进行出纳签字。

(3) 由陈明对已更正凭证进行审核。

由陈明对审核过的凭证进行记账处理。

由马方对 9 月 16 日的报销招待费凭证(付-0004)进行红字冲销,并保存红字冲销凭证。

由马方删除以上红字冲销凭证。

(1) 查询现金日记账、银行日记账和资金日报。

(4) 登记支票登记簿。

9 月 25 日,采购部李平借转账支票一张采购材料,票号为 155,预计金额为 5 000.00 元。出纳王晶登记支票登记簿。

(1) 查询总账、余额表、明细账。

(5) 查询部门、客户、供应商、个人、项目辅助账。

修改系统时间:2019年9月30日,登录账户:账套主管、总账会计、出纳

以“王晶”的身份进行银行对账操作。

以“马方”的身份进行自动转账操作。

以“陈明”的身份进行审核、记账、对账、结账操作。

阳光公司银行账的启用日期为 2019-09-01

工行人民币户企业日记账调整前余额为511 057.16 元

银行对账单调整前余额为 533 829.16 元

未达账项一笔,系银行已收企业未收款 22 772.00 元。

9 月份银行对账单

日 期 | 结 算 方 式 | 票 号 | 借 方 金 额 | 贷 方 金 额 |

2019-09-03 | 201 | XJ001 | 10 000.00 | |

2019-09-10 | 202 | ZZR001 | 90 400.00 | |

2019-09-12 | 202 | ZZR002 | 96 200.00 | |

2019-09-18 | 202 | ZZR003 | 1 200.00 | |

2019-09-26 | 4 | 60 000.00 |

按短期借款期初余额的 6%计提短期借款利息。

借:财务费用/利息(660301) QC(2001,月)*0.06/12

贷:应付利息(2231) JG()

依照本实验操作指导中相应步骤操作。

请务必将该账套导出保存为实验四备份账套

修改系统时间:2019年9月30日,登录账户:账套主管 陈明

管理费用明细表 | |||||

年 月 | 金额单位:元 | ||||

项 目 | 办公费 | 差旅费 | 招待费 | 合计 | |

总经理办公室 | |||||

财务部 | |||||

采购部 | |||||

合计 | |||||

制表人: | |||||

(1) 在A1:E8区域制作表格。

(2) 标题“管理费用明细表”设置为黑体、14号、水平居中,行高7mm

(3) 在C2单元设置关键字“年”和“月”,调整到合适位置。

(4) 表体中文字水平居中。

(5) B7单元格设置为字符型。

(6) 需定义第4行总经理办公室单元公式。

(7) 完成报表计算

(8) 输入制表人为“马方”

(1) 在格式状态,执行格式|报表模板

(2) 选择行业、选择财务报表类型

(3) 保存模板

(4) 在数据状态,录入关键字:数据|关键字|录入 2019-9-30

文章来源:https://cjy.ctbu.edu.cn/info/1068/4141.htm

全专业电子资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

自考生题库

专业智能,巩固提分

历年真题

真题全景再现

进入做题

模拟考场

海量题随机做

进入做题

考前点题

部分科目押题

进入做题

章节练习

章节专项突破

进入做题

错题收纳

试题收藏复习

进入做题

易错题

高频易错习题

进入做题

微信公众号

网课试听

教材大全

做题闯关

扫描二维码 关注公众号

微信小程序

资料大全

免费题库

无需下载

扫描小程序码 领免费题库

Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:本网站所提供的考试信息仅供考生参考,考试政策请以权威部门公布的正式信息为准。

微信小程序

微信小程序

{kind=link}