纠错

全专业资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

1、[主观题]某工程项目业主采用《建设工程工程量清单计价规范》规定的计价方法,通过公开招标,确定了中标人。招投标文件中有关资料如下:

(1)分部分项工程量清单中含有甲、乙两个分项,工程量分别为4500m3和3200m3.清单报价中甲项综合单价为1240元/m3,乙项综合单价为985元/m3.

(2)措施项目清单中环境保护、文明施工、安全施工、临时设施等四项费用以分部分项工程量清单计价合计为基数,费率为3.8%。

(3)其他项目清单中包含零星工作费一项,暂定费用为3万元。

(4)规费以分部分项工程量清单计价合计、措施项目清单计价合计和其他项目清单计价合计之和为基数,规费费率为4%。税金率为3.41%。

在中标通知书发出以后,招投标双方按规定及时签订了合同,有关条款如下:

1.施工工期自2006年3月1日开始,工期4个月。

2.材料预付款按分部分项工程量清单计价合计的20%计,于开工前7天支付,在最后两个月平均扣回。

3.措施费(含规费和税金)在开工前7天支付50%,其余部分在各月工程款支付时平均支付。

4.零星工作费于最后一个月按实结算。

5.当某一分项工程实际工程量比清单工程量增加10%以上时,超出部分的工程量单价调价系数为0.9;当实际工程量比清单工程量减少10%以上时,全部工程量的单价调价系数为1.08.

6.质量保证金从承包商每月的工程款中按5%比例扣留。

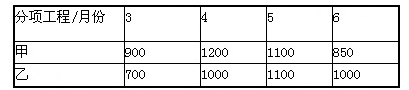

承包商各月实际完成(经业主确认)的工程量,见表5.1.

表5.1各月实际完成工程量表单位:m3

2、[主观题]【案例分析题】某建设单位拟开发一工程项目, 已与某施工单位签订了施工合同。 由于该工程的特殊性, 工程量事先无法准确确定, 但工程性质清楚, 按照施工合同文件的规定, 乙方必须严格按照施工图纸及合同文件中规定的内容及技术要求施工, 工程量由工程师按照规定负责计量。

【问题】

1、 该工程适宜采用什么类型的合同计价方式? 为什么?

2、 在施工招标文件中, 按工期定额计算, 工期为 500 天, 但在双方所签订的施

工合同协议中, 开工日期为 2001 年 11 月 18 号, 竣工日期为 2003 年 4 月 23 日,

日天数为 515 天, 试问工期究竟应该为多少? 为什么?

3、[主观题]某建设单位经相关主管部门批准,组织某建设项目全过程总承包(即EPC模式)的公开招标工作。根据实际情况和建设单位要求,该工程工期定为两年,考虑到各种因素的影响,决定该工程在基本方案确定后即开始招标,确定的招标程序如下:

(1)成立该工程招标领导机构;

(2)委托招标代理机构代理招标;

(3)发出投标邀请书;

(4)对报名参加投标者进行资格预审,并将结果通知合格的申请投标人;

(5)向所有获得投标资格的投标人发售招标文件;

(6)召开投标预备会;

(7)招标文件的澄清与修改;

(8)建立评标组织,制定标底和评标、定标办法;

(9)召开开标会议,审查投标书;

(10)组织评标;

(11)与合格的投标者进行质疑澄清;

(12)决定中标单位;

(13)发出中标通知书;

(14)建设单位与中标单位签订承发包合同。

问题:

1.指出上述招标程序中的不妥和不完善之处。

2.该工程共有7家投标人投标,在开标过程中,出现如下情况:

(1)其中1家投标人的投标书没有按照招标文件的要求进行密封和加盖企业法人印章,经招标监督机构认定,该投标作无效投标处理;

(2)其中1家投标人提供的企业法定代表人委托书是复印件,经招标监督机构认定,该投标作无效投标处理;

(3)开标人发现剩余的5家投标人中,有1家的投标报价与标底价格相差较大,经现场商议,也作为无效投标处理。

指明以上处理是否正确,并说明原因。

3.假设该工程有效标书经评标专家的评审,其中A、B、C三家投标单位投标方案的有关参数,如表2.1所示。

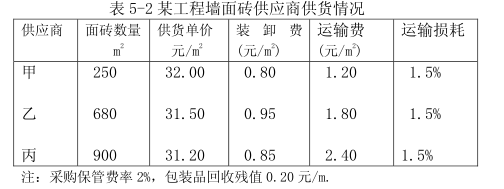

4、[主观题]【案例分析题】【背景】 某工程所需墙面砖由甲、 乙、 丙 3 个供应商供货, 见表 5-2

5、[主观题]【案例分析题】某企业拟投资建设一工业项目,生产一种市场急需的产品。该项目相关基础数据如下:

1.项目建设期1年,运营期8年。建设投资估算1500万元(含可抵扣进项税100万元),建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限8年,期末净残值率5%,按直线法折旧。

2.项目建设投资来源为自有资金和银行借款。借款总额1000万元,借款年利率8%(按年计息),借款合同约定的还款方式为运营期的前5年等额还本付息。自有资金和借款在建设期内均衡投入。

3.项目投产当年以自有资金投入运营期流动资金400万元。

4.项目设计产量为2万件/年。单位产品不含税销售价格预计为450元,单位产品不含进项税可变成本估算为240元,单位产品平均可抵扣进项税估算为15元,正常达产年份的经营成本为550万元(不含可抵扣进项税)。

5.项目运营期第1年产品为设计产量的80%,营业收入亦为达产年份的80%,以后各年均达到设计产量。

6.企业适用的增值税税率为13%,增值税附加按应纳增值税的12%计算,企业所得税税率为25%。

问题:

1.【题干】列式计算项目建设期贷款利息和固定资产年折旧额。

2.【题干】列式计算项目运营期第1年、第2年的企业应纳增值税额。

3.【题干】列式计算项目运营期第1年的经营成本、总成本费用。

Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:如您需要的资料本网暂时没有,请于工作日08:00-18:00,点击这里,联系客服及时补充资料。

微信支付

微信支付 支付宝

支付宝