自考生网为考生收集整理了“00041基础会计学自考资料:会计科目与账户“以供考生们复习使用。自考教材每隔几年都会更新、变动,但相关知识大体不变,考生们抓住考点进行复习即可。

更多资料可查看:基础会计学考试题库、自考基础会计学视频、自考教材(相同课程各省教材不一定相同,请按省搜索)。

第一节会计科目

一、设置会计科目的意义

既然会计核算要水断地收集、输入、加工、转换、输出会计信息,就不能回避信息分类的问题。通过会计科目对会计要素的具体内容进行科学分类,可以为会计信息使用者提供科学、详细的分类指标体系。

二、设置会计科目的原则

(一)必须结合会计对象的特点

(二)必须符合经济管理的要求

(三)要将统一性与灵活性结合起来

(四)会计科目的名称要简单明确、字义相符、通俗易懂

(五)要保持相对稳定性

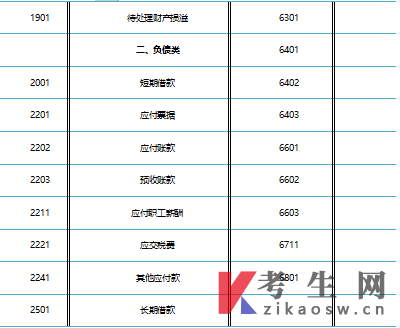

会计科目表

第二节会计账户

一、设置账户的意义

二、账户的格式

(1)账户名称,即会计科目

(2)日期,即登记账户的时间

(3)凭证号数,即账户记录的来源和依据

(4)摘要,即简要说明经济业务的内容

(5)增加、减少的金额以及余额,即金额栏。

三、账户的特点

(1)账户左右两方是按相反方向来记录增加额和减少额的

(2)账户金额之间的平衡关系

(3)账户的余额一般在记录增加额的一方,本期的期末余额为下期的期初余额

四、账户的分类

(一)账户按会计要素分类

会计恒等式为:资产=负债+所有者权益

(1)反映资产的账户(流动和非流动资产)

(2)反映负债的账户(流动和非流动负债)

(3)反映所有者权益的账户

(4)反映损益的账户(收入和费用的账户)

(5)反映成本的账户

(二)账户按提供指标详细程度分类

(1)总分类账户

(2)明细分类账户

更多复习资料可查看“自考重点”栏目。

全专业电子资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

关于我们 Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:本网站所提供的考试信息仅供考生参考,考试政策请以权威部门公布的正式信息为准。