纠错

全专业资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

1、[主观题]【简答题】简述上市公司信息披露的含义与作用。

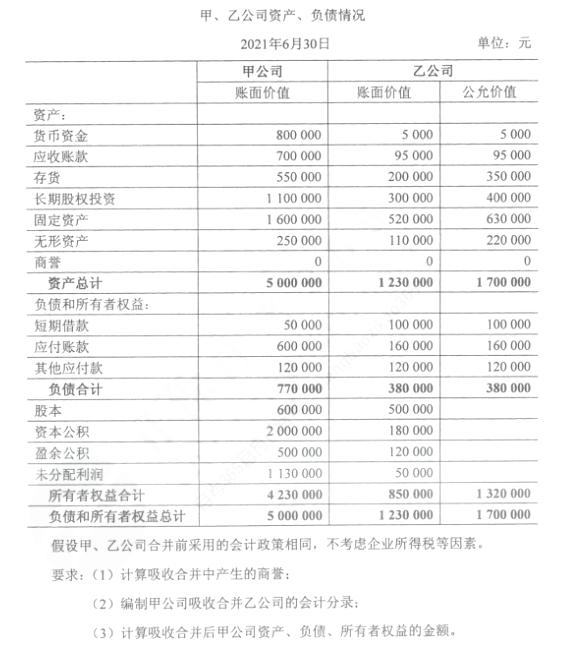

2、[主观题]【核算题】某企业上期从A公司购入的90000元存货,在本期全部未实现对外销售,实现内部销售利润予以抵销。木期又从A公司购入了35000元存货,毛利率为20%,所购存货尚未销售。

要求:编制相应的抵销分录。

3、[单选题]股份有限公司股票获准在证券交易所交易后,其管理当局向社会公众披露有关股票上市情况信息的书面报告是

4、[单选题]破产财产在优先清偿破产费用和共益债务后,清偿的第三顺序是

5、[主观题]【核算题】某企业采用人民币为记账本位币,2×20年12月10日以每股3美元的价格购入甲公司B股20000股作为交易性金融资产。当日即期汇率为1美元=6.22元人民币,款已付。2×20年12月31日甲公司B股的市场价格为3.2美元,当日的即期汇率为1美元=6.20元人民币。2×21年3月1日,该公司将所购B股股票全部售出,当日的市场价格为每股3.5美元,所得价款为70000美元。当日即期汇率为1美元=6.18元人民币,假定不考虑相关税费的影响。

要求:按照交易日编制会计分录。

微信支付

微信支付 支付宝

支付宝

微信小程序

微信小程序

{kind=link}