纠错

全专业资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

1、[单选题]当审计报告含有"由于审计范围受到限制可能产生的影响非常重大和广泛"这一内容时,该审计报告属于( )

2、[多选题]下列事项中,可能涉及预计负债的有( )

3、[判断题]在对会计政策、会计估计变更与前期差错更正进行财务分析时,大多数都要分析这些事情对资产负债表、利润及利润分配表和现金流量表的影响。( )

4、[主观题]【计算分析题】2020年,丁公司的资产平均总额为4195万元,发行在外的普通股股数为2000万股(全年发行在外的普通股股数无变动)。当年实现净利润560万元。现金流量表显示当年经营活动现金净流量为500万元,现金及现金等价物的净增加额为-300万元。

要求:

(1)计算资产现金流量收益率(计算结果用%表示,保留2位小数);

(2)计算每股现金流量;

(3)计算基本每股收益;

(4)从现金流量角度分析该公司的盈利质量。

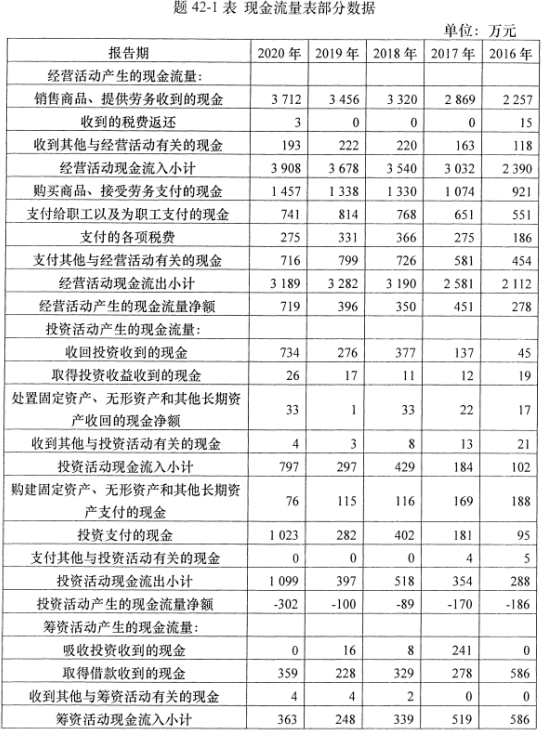

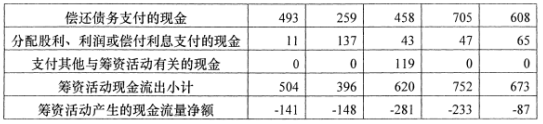

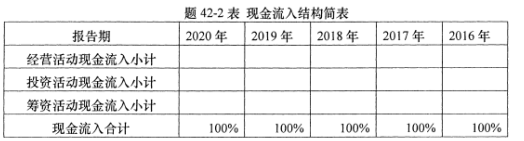

5、[主观题]【计算分析题】戊公司2016至2020年的现金流量表部分数据如题42-1表所示。

要求:

(1)根据上表计算并填写该公司的现金流入结构简表(将计算结果在答题纸上列表

作答,用%表示,保留2位小数)。

(2)根据以上计算结果,对该公司现金流入结构及趋势进行分析。

Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:如您需要的资料本网暂时没有,请于工作日08:00-18:00,点击这里,联系客服及时补充资料。

微信支付

微信支付 支付宝

支付宝