纠错

全专业资料、题库、学位、网课

最高直省2344元

上千+科次精品网课

买网课即送全真模考题库

五千+科次教材资料

电子资料满三件9折

五千+科次在线题库

全真呈现历年考试试题

1、[单选题]母公司投资收益与子公司利润分配相抵销时,抵销分录中不涉及的财务报表项目是( )

2、[单选题]对于现金流量套期,套期工具产生的利得或损失中属于无效套期的部分,应计入( )

3、[主观题]【核算题】甲公司拥有乙公司90%的股权。2019年4月16日,甲公司向乙公司赊销一批商品,

该批商品成本700 000元,售价840 000元(不考虑增值税)。2019年年末,该批商品的60%尚未实现对外销售,其可变现净值510 000元;因该内部债权尚未结算,甲公司年末计提坏账准备42 000元。截止2020年年末,该批商品的货款已经结算,商品全部对外出售,年末未计提或冲销坏账准备。

要求:(1)编制2019年与内部存货交易有关的抵销分录;

(2)编制2019年与内部债权债务有关的抵销分录;(3)编制2020年与内部存货交易有关的抵销分录;(4)编制2020年与内部债权债务有关的抵销分录。

4、[主观题]【简答题】简述购买法与权益结合法的主要特点。

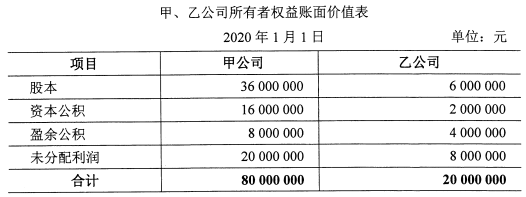

5、[主观题]【核算题】甲、乙公司均为可美集团的子公司。2020年1月1日,甲公司发行每股面值1元、

市价5元的普通股股票5 000 000股自可美集团取得乙公司70%的股权,合并后乙公司仍维持独立法人资格继续经营。假设甲、乙公司采用的会计政策相同。2020年1月1日合并前甲、乙公司所有者权益账面价值构成如下表所示:

要求:(1)编制甲公司合并日的会计分录;

(2)编制合并日甲公司长期股权投资与乙公司所有者权益相抵销的分录;(3)计算合并日合并资产负债表中“股本”“资本公积”“盈余公积”及“未

分配利润”项目的金额。

Copyright © 2010 - 2023 湖南求实创新教育科技有限公司 All Right Reserved.

温馨提示:如您需要的资料本网暂时没有,请于工作日08:00-18:00,点击这里,联系客服及时补充资料。

微信支付

微信支付 支付宝

支付宝